┏━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━┓

◆ 第25号◆

給┃与┃計┃算┃の┃基┃礎┃知┃識┃ 2003.09.24

━┛━┛━┛━┛━┛━┛━┛━┛━┛

◆ 毎週水曜日発行◆

┗━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━┛

<当メルマガを読む上での注意事項>

このメルマガは等幅フォントで最適に表示されます。等幅フォントとは全ての文

字の幅が一定に揃えられている文字です。画面が乱れているような場合には、メ

ールソフトの設定を変更していただくようお願いします。

Outlook Expressの設定方法はコチラ

└→ http://mroom.cool.ne.jp/mailmag/No88/outlook0.html

Outlook Express以外の設定方法はコチラ

└→ http://www16.big.or.jp/~nansya/ASCII-art/font.html

■■目次■■

・Vol.025「税額表を使った計算例1」

・読者からの質問

・用語集No.024「扶養親族」

・気になるNews!

・編集後記

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

■Vol.025「税額表を使った計算例1」

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

従業員の扶養親族等の数を確認し、社会保険料等控除後の給与等の金額を算出

したら源泉徴収税額表を使って所得税を求めます。今号では具体的な設例を見な

がら税額表の使い方を詳しく見てみましょう。

設例に入る前に「扶養親族等の数」をどのように数えるか説明したいと思いま

す。扶養親族等とは、控除対象配偶者及び扶養親族のことをいいます。(扶養親

族については今号の用語集でも取り上げています。)税額表甲欄の横列には扶養

親族等の数が記載されています。これらに該当する人がいる場合は、1人ずつ加

算して考えます。

また、受給者本人が障害者、老年者、寡婦・寡夫、勤労学生に該当する場合も、

これらの1つに該当するごとに1人を加算して扶養親族等の数とします。また、

甲欄の扶養親族等の数は7人までしかありません。それを超えた場合は、まず7

人であると仮定して税額を求め、そこから7人を超える1人ごとに2,530円

を控除した金額が税額となります。

それでは、簡単な事例から少しずつ見ていくことにしましょう。

<1>────────────────────────────────┐

│ 社会保険料控除後の給与等の金額 ¥86,500 │

│ │

│ 控除対象配偶者、扶養親族 なし │

└──────────────────────────────────┘

<解説>

社会保険料控除後の給与等の金額が¥87,000未満の場合は、扶養親族等の数に

関係なく、甲欄の場合は税額は¥0です。扶養控除等申告書を提出していない乙

欄の人の場合は、この範囲の社会保険料控除後の給与等の金額の場合は、5%に

相当する金額が税額とされます。

http://members15.tsukaeru.net/mnbusao/back/zeigaku1.jpg

<2>────────────────────────────────┐

│ 社会保険料控除後の給与等の金額 ¥160,000│

│ │

│ 控除対象配偶者 あり │

│ 扶養親族 なし │

└──────────────────────────────────┘

<解説>

この場合は扶養親族等の数は1人となります。税額表では、社会保険料控除後

の給与等の金額が¥159,000以上¥161,000未満の行を探し、その行と扶養親族等

の数1人の列が交わる場所の¥2,690が求める税額になります。

http://members15.tsukaeru.net/mnbusao/back/zeigaku2.jpg

<3>────────────────────────────────┐

│ 社会保険料控除後の給与等の金額 ¥160,000│

│ │

│ 控除対象配偶者 あり │

│ 扶養親族 2人 │

└──────────────────────────────────┘

<解説>

設例2の場合と同じ社会保険料控除後の給与等の金額の場合でも、扶養親族が

2人いる場合などは、扶養親族等の数は合計で3人となり、税額は¥0となりま

す。

http://members15.tsukaeru.net/mnbusao/back/zeigaku3.jpg

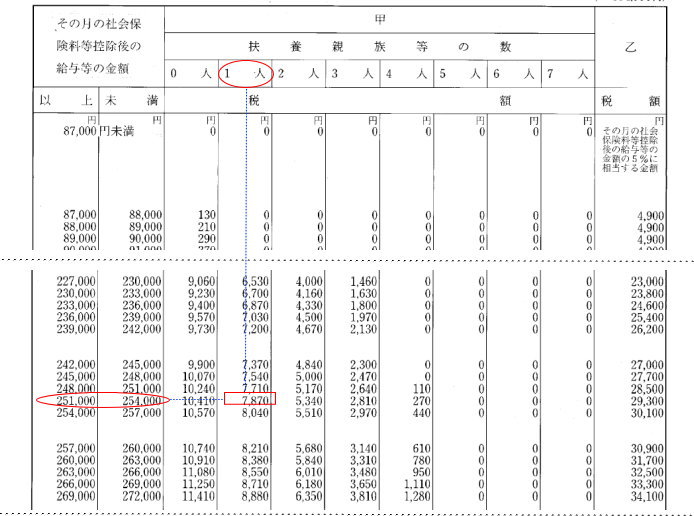

<4>────────────────────────────────┐

│ 社会保険料控除後の給与等の金額 ¥252,000│

│ 控除対象配偶者 なし │

│ 老人扶養親族 1人 │

└──────────────────────────────────┘

<解説>

老人扶養親族は一般扶養親族と控除額が違うのですが、源泉徴収の段階では同

様に扱い、扶養親族等の数は1人となります。これらの控除額の差額は年末調整

時に調整されます。

社会保険料控除後の給与等の金額が¥251,000以上¥254,000未満の行を探し、

扶養親族等の数が1人の列が交わる場所の¥7,870が求める税額となります。

http://members15.tsukaeru.net/mnbusao/back/zeigaku4.jpg

ちょっと簡単過ぎる内容でしたでしょうか?次回も引き続き税額表を使った計

算例を見てみたいと思います。

次回は「税額表を使った計算例2」です。

(ブサオ)

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

■読者からの質問

̄ ̄ ̄ ̄ ̄ ̄ ̄

前回第24号の「源泉徴収税額表」について読者のTさんからご質問をいただき

ました。

Q.実際に会社から手渡された給与明細書と「源泉徴収税額表」を見比べてみた

のですが、微妙に金額が合いません。

A.通常、毎月の源泉税額は前回ご案内した「源泉徴収税額表」という“表”か

ら求めます。しかし、パソコンなどを使って給与計算を行う場合は、一定の

“計算式”によって源泉税額を求める事が認められています。

“表”と“計算式”では税額が数十円程度異なります。恐らくTさんの会社

の給与計算システムは“計算式”で源泉税額を求めているのでしょう。

◎参考資料 財務省告示の計算式

〜源泉徴収税額表の22ページに記載があります〜

http://www.nta.go.jp/category/pamph/gensen/1603.htm

「計算方法によって税額が違うなんて納得出来ないっ!」と思う方もいらっしゃ

るかと思います。。。が、ご安心ください。確かに毎月の税額は違いますが、最

終的には年末調整しますので、どちらの方法で計算しても損・得は無いんですよ。

Tさん、ご質問ありがとうございました!

(ブサオ)

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

■用語集No.025「扶養親族」

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

「扶養控除」を受けることの出来る親族の事を「扶養親族」と言います。6親

等内の血族と3親等内の姻族のうち、以下の要件を満たす者が「扶養親族」とな

ります。

・所得者と生計を一にすること。

・合計所得金額が38万円以下であること。

▽「生計を一にする」とは?

必ずしも同居していなければならないという事ではありません。就学などの

理由で寝食を共にしていなくても、生活費の仕送りが行われていれば生計を

一にしていると考えられます。

▽「合計所得金額が38万円以下」とは?

所得金額は以下の算式で求めます。

◎所得金額=収入金額−必要経費

アルバイトなどによる収入は「給与所得」として扱います。「給与所得」の

場合は65万円が経費として認められていますので年間の給与総額が103

万円以下であれば合計所得金額が38万円以下になります。

扶養親族のうち、一定の条件に該当する者を以下のように呼びます。毎月の源泉

税額には直接関係ありませんが、年末調整時に考慮されます。

▽特定扶養親族

16歳以上23歳未満の扶養親族のことを言います。

▽老人扶養親族

70歳以上の扶養親族のことを言います。

▽同居老親等

「老人扶養親族」のうち、以下の条件に該当する者を言います。

・所得者又はその配偶者の直系尊属(父母・祖父母)であること

・同居を状況とすること

※ココでのご説明は、全て所得税上の「扶養親族」です。健康保険では若干考え

方が違いますのでご注意ください。

(ブサコ)

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

■気になるNews!

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

・『民間企業給与、5年連続ダウン…昨年平均448万円』

民間企業のサラリーマンやOLが昨年1年間に得た平均給与は、前年比6万2

000円(1・4%)減の448万円で、5年連続でダウンしたことが22日、

国税庁の2002年分「民間給与実態統計調査」で分かりました。

http://headlines.yahoo.co.jp/hl?a=20030922-00000013-yom-soci

ちなみに「民間給与実態統計調査」とはこういうものです。

http://www.nta.go.jp/category/toukei/tokei/menu/minkan/h12/01.htm

・『中部電力、半年で残業代未払い9億3000万円』

中部電力は19日、社員約6500人に時間外賃金を支払わない「サービス残

業」があり、未払い賃金計9億3000万円を支払ったと発表しました。

http://www3.nikkei.co.jp/kensaku/kekka.cfm?id=2003091908872

・『組合との合意はまだ 給与特例条例制定で仁井康雄・三次市総務課長/広島』

回収不能となった公共料金の滞納分など約1635万円を補てんするため、広

島県三次市の吉岡広小路市長は18日開会の市議会に、市長ら特別職をはじめ

全職員の給与を削減する条例案を提案しました。

http://headlines.yahoo.co.jp/hl?a=20030920-00000005-mai-l34

・『給与明細59通、他人に郵送 横浜市で3年半前に盗難』

横浜市役所で3年半前、市民税などを算出する際に使う「給与支払報告書」が

300通以上紛失し、その一部が別の住民に郵送されていたことが17日、分

かりました。

http://headlines.yahoo.co.jp/hl?a=20030917-00000205-kyodo-soci

(ブサコ)

┏━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━┓

┃【給与計算の基礎知識】第25号 ◆

┃ 2003.09.24発行

┃

┃発行人:ブサオ

┃アシスタント:ブサコ

┃URL: http://members15.tsukaeru.net/mnbusao/

┃登録・解除は上記ページか下記配信スタンドからお願いいたします。

┃

┃本メールは、等幅フォントで最適にご覧いただけます。

┃

┃ご意見・ご感想・お問い合せはこちらへ mnbusao@hotmail.com

┃

┃このメルマガは以下の発行システムを利用しています。

┃まぐまぐ( http://www.mag2.com/ ) マガジンID:0000107232

┃melma!( http://www.melma.com/ ) マガジンID:m00086598

┃Pubzine( http://www.pubzine.com/ ) マガジンID:22010

┃Macky!( http://macky.nifty.com/ ) マガジンID:mnbusao

┃カプライト( http://kapu.biglobe.ne.jp/ ) マガジンID:7467

┃

┃バックナンバーは各メルマガ配信スタンドで閲覧できます。

┃まぐまぐ http://backno.mag2.com/reader/Back?id=0000107232

┃melma! http://www.melma.com/mag/98/m00086598/

┃Pubzine http://www.pubzine.com/detail.asp?id=22010

┃Macky! http://macky.nifty.com/cgi-bin/bnadisp.cgi?M-ID=mnbusao

┃カプライト http://cgi.kapu.biglobe.ne.jp/m/7467.html

┃ ◆

┗━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━┛

■■編集後記■■

つい先日このようなメールが送られてきました。

http://members13.tsukaeru.net/mnbusao/back/seikyu.txt

要するに架空請求メールなのですが、初めてこのようなメールをもらったので

最初は少しビックリしましたね。

このような被害は最近ますます拡大しているようです。

http://www.shouhiseikatu.metro.tokyo.jp/s_sodan/kinkyu/k_jirei_030606.html

http://www.kokusen.go.jp/news/data/n-20021227.html

こういうメールは無視するに限りますが、初めて受け取ると驚く方もいるかも

知れません。インターネットをしていると、最近このようなメールなどに対する

警告を多く見ます。ヤフーや警視庁にも注意しているページがあるので一度ご覧

になってはいかがでしょうか?正しい知識で自分を守りましょう!

http://docs.yahoo.co.jp/info/notice6.html (ヤフー)

http://www.keishicho.metro.tokyo.jp/seian/kougaku/kougaku.htm (警視庁)

(ブサオ)

|

{kind=link}